Kas yra „Blockchain“ … ir kodėl man tai turėtų rūpėti?

Standartinė „blockchain“ architektūra iš pradžių buvo sumanyta kaip „Bitcoin“, kur „elektroniniai gryni pinigai leistų internetu siųsti mokėjimus tiesiogiai iš vienos šalies kitai, nepraleidžiant finansų įstaigos“.

Standartinė „blockchain“ architektūra iš pradžių buvo sumanyta kaip „Bitcoin“, kur „elektroniniai gryni pinigai leistų internetu siųsti mokėjimus tiesiogiai iš vienos šalies kitai, nepraleidžiant finansų įstaigos“.

Satoshi Nakamoto, nežinomas asmuo ar kriptovaliutą sukūrę asmenys, toliau teigė, kad „skaitmeniniai parašai yra dalis sprendimo, tačiau pagrindiniai pranašumai prarandami, jei vis tiek reikalinga patikima trečioji šalis, kad būtų išvengta dvigubo išlaidų“. .

Siūlomame sprendime „tinklas laiko antspaudus sandoriams, sujungdamas juos į nuolatinę maišos pagrindu atlikto darbo įrodymo grandinę, sudarydamas įrašą, kurio negalima pakeisti“. Jis taip pat apibūdino kalnakasių sąvoką, kai „didžioji dalis procesoriaus galios“ sukeltų ilgiausią grandinę ir pralenktų užpuolikus ar piktybinius ketinimus.

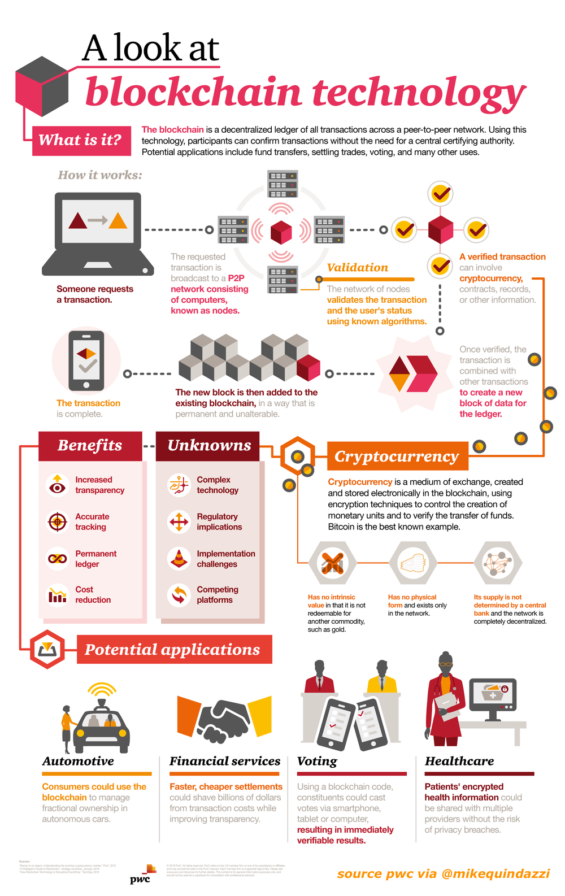

Šiandien „blockchain“ nebėra vien tik bitkoinas ar platesnė kriptovaliutų kategorija; tai suskaidytas pagrindinės technologijos vaizdas. Tai unikali ir diferencijuota tuo, kad tai yra nekintama knyga su viena operacijos tiesos versija.

Skirtingai nuo kitų nekintamų duomenų saugyklų, ji taip pat yra bendrai naudojama arba paskirstyta knyga asmeniniame ar viešajame tinkle. Ji naudojasi sutarimo mechanizmu, kad sukurtų nuolatinius sandorių įrašus per paskirstytą ir decentralizuotą tinklą, pašalinant centrinės valdžios poreikį.

Galų gale ji ketina sukurti patikimesnį prekių, paslaugų ir (arba) nekilnojamojo turto mainą patikimesniu būdu. Ir su potencialiai daug mažesnėmis sandorio sąnaudomis.

„Blockchain“ yra „Fintech“

2017 m. Sausio mėn. „Venture Scanner“ stebėjo 891 „blockchain“ ir „Bitcoin“ technologijų bendrovę iš 12 kategorijų, pasirodžiusių 73 šalyse, iš viso finansuodama 1,9 mlrd. USD.

Mūsų PwC komanda gilinasi į „blockchain“ ekosistemą ir nustato, kad ji greitai vystosi. Keletas konsorciumų bando pritraukti idėjų įrodymus, ir beveik kiekviena didesnė finansų įstaiga aktyviai tiria, koduoja PoC ir remiasi jų talentu.

Tačiau didieji bankai ir kitos finansinių paslaugų įmonės yra ne tik tokios. „PwC DeNovo“ strateginė platforma taip pat stebi 378 „blockchain“ specifines startuolių įmones 31 pramonės sektoriuje, kurios kuria sprendimus įvairiais rinkos aspektais.

Šie startuoliai siekia sukurti šias „blockchain“ ekosistemas, kurioms reikalingi keturi technologijos sluoksniai. Jie apima; 1) programa, 2) programų kūrimas ir API, 3) protokolas / verslo logika ir 4) paskirstyti pranešimai.

Susijusios su šia paskirstytosios knygos kaminu yra priglobtos paslaugos, apimančios visus debesies technologijos aspektus. Šio tipo debesų kompiuterijos aplinka leidžia pradedantiesiems patekti į kovą, nes „blockchain“ vis dar reikia papildomų eksperimentų ir tobulinimo.

( Skaityti daugiau: Kodėl šis bankas lažina savo ateitį dėl „Blockchain“ mokėjimų)

Hype į tikrovę

2016 m. Rizikos kapitalo finansavimas blokų grandinėje padidėjo iki 450 mln. 2017 m. Ši technologija pereina nuo ažiotažo iki realybės, o papildomi verslo naudojimo atvejai tampa vis dažnesni.

Nors „blockchain“ iš pradžių tyrinėjo finansinių paslaugų pramonė, realizuotas šios naujos technologijos potencialas išsiplėtė, įtraukdamas energetikos, telekomunikacijų, sveikatos priežiūros, automobilių ir net balsavimo sistemas.

Be to, šios supaprastintos operacijos, kurias palengvina „blockchain“, taps pažangių sutarčių pagrindu, žadant automatizuoti sudėtingus procesus, tuo pačiu padarant juos teisiškai įpareigojančius ir vykdančius savarankiškai.

Iki 2020-ųjų vidurio „PwC“ tikisi, kad pagrindinės įmonės naudos „blockchain“ pagrindu veikiančias sistemas, siekdamos sumažinti arba panaikinti patvirtinimo ir tikrinimo trinties kategorijas, kad supaprastintų visų rūšių sandorius.

Kita siena

2017 m. „PwC Fintech“ tyrime daugiau respondentų susipažino su šia technologija – 24 proc. Labai ar itin gerai pažįstami, palyginti su tik 17 proc. Prieš metus. Šiaurės Amerikos dalyviai buvo geriausiai susipažinę su šia technologija, o visame pasaulyje 55 proc. Planuoja ją naudoti kaip gamybos sistemos ar proceso dalį iki 2018 m. Iki 2020 m. Šis skaičius padidės iki 77 proc.

Kai kurie jau naudojasi šia technologija. Vienas pavyzdys buvo didelis Europos bankas, kuris tarpvalstybiniu mastu vykdė momentinius mokėjimus tarp dviejų savo klientų naudodamas „blockchain“ technologiją. Tai pabrėžė technologijos, kuri gali pašalinti nenumatytus mokesčius, vėlavimą ir apdorojimo klaidas, naudą.

Skaityti daugiau:

Taigi, kol daroma pažanga, diegiant šią technologiją nebus neapibrėžtumo ir rizikos. Taigi, kaip verslo lyderis, kaip sužinoti, ar „blockchain“ jums tinka?

Yra keletas prielaidų, kurias reikia įvykdyti prieš einant į priekį, kad būtų užtikrinta, jog „blockchain“ yra stiprus potencialus problemos, kurią bandote išspręsti, ar pridėtinės vertės galimybės, kurią ketinate sukurti, sprendimas.

- Ar dalyvauja kelios šalys, kurioms reikalingas bendras informacijos vaizdas?

- Ar kelios šalys imasi veiksmų, kuriuos reikia įrašyti, ir keičia duomenis?

- Ar šalys turi pasitikėti, kad užfiksuoti veiksmai yra teisingi?

- Ar pašalinus įrašų tvarkytojų tarpininkus sumažėtų išlaidos (pvz., Mokesčiai) ir sudėtingumas (pvz., Daugkartiniai susitaikymai)?

- Ar vėlavimų sumažinimas duotų naudos verslui (pvz., Sumažintų atsiskaitymo laiką ar riziką, padidintų likvidumą)

- Ar skirtingų šalių sukurti sandoriai priklauso vienas nuo kito?

Jei galite patikrinti bent keturias iš šių šešių prielaidų, gali būti verta laiko toliau tyrinėti „blockchain“ kaip sprendimą.

Nors rizika vis dar egzistuoja, didžiąją dalį technologinės rizikos šiuo metu sprendžia kūrėjai, akademikai, įmonės ir sprendimų tiekėjai. Tačiau vis dėlto kai kuriais atsirandančiais verslo atvejais yra daugybė reguliavimo ir teisinio neapibrėžtumo.

Kodėl man turėtų rūpėti?

Kodėl mums visiems turėtų rūpėti? Nors labiausiai tikėtina, kad finansinės paslaugos bus sutrikdytos, „blockchain“ technologija yra pasirengusi pagerinti klientų patirtį, supaprastinti produkto savybes ir leisti mūsų pasaulio ekonomikos sistemai pertvarkyti rinkos struktūras, kurios paveiks mus nuo Volstryto iki Pagrindinės gatvės.

„Blockchain“ technologijos pažanga paveiks finansinių paslaugų rinkodaros specialistus, mažmeninius bankininkus, produktų vadybininkus ir klientų aptarnavimo vadovus. Vienas iš pirmųjų visuotinio poveikio galėtų būti visuotinės tapatybės patvirtinimo sistemos sukūrimas, kuris turės įtakos viskam, pradedant naujos sąskaitos atidarymu ir baigiant kibernetiniu saugumu.

( Skaityti daugiau: Penki būdai, kaip finansų įstaigos išveda žmones iš durų)

Lyderiai turi būti atsargūs ir veikti dabar, vertindami „blockchain“, nes vystosi diegimo tipai, o reguliavimo institucijos turi iš naujo įvertinti politiką ir procesus, atsižvelgiant į didesnį technologijos žadamą skaidrumą.

More Stories

Duru rankenos: svarbiausias interjero akcentas kasdieniam naudojimui

Daugeliui žmonių, kuriantiems savo namų interjerą, pirmiausia į galvą ateina sienų spalvos, baldų dizainas ar grindų danga. Tačiau retai susimąstoma...

Kraikas katėms: kaip išsirinkti geriausią?

Tinkamai parinktas Kraikas katems turi didelę įtaką tiek gyvūno higienai, tiek namų švarai. Tai produktas, su kuriuo katės susiduria kasdien...

Mobilus baras: moderni pramogų ir aptarnavimo forma

Mobilus baras – tai šiuolaikiškas sprendimas renginiams, kai profesionalūs barmenai atvyksta į jūsų pasirinktą vietą su visa reikalinga įranga, gėrimais...

Nuotolinė saulės elektrinė – tvarus energijos sprendimas kiekvienam

Pastaraisiais metais Lietuvoje sparčiai populiarėja žaliųjų technologijų sprendimai. Vienas iš labiausiai dėmesio vertų ir praktiškų pasirinkimų – nuotolinė saulės elektrinė....

iMac kompiuteris – elegancijos, galios ir patikimumo derinys

Šiuolaikiniame pasaulyje technologijos tapo neatsiejama kasdienybės dalimi. Kompiuteriai ne tik padeda atlikti darbą, bet ir tampa kūrybos, pramogų bei mokymosi...

Kelmų šalinimas – efektyvus būdas atkurti tvarkingą aplinką

Po medžių pjovimo dažnai lieka kelmai, kurie ne tik gadina estetinį kiemo ar sodo vaizdą, bet ir trukdo naujų augalų...